#SootinClaimon.Com : ขอบคุณแหล่งข้อมูล : หนังสือพิมพ์คมชัดลึก

https://www.komchadluek.net/news/politics/551173

15 มิ.ย. 2566

ปมร้อน ‘หุ้น itv’ เปิด 3 พิรุธ งบการเงิน ‘itv’ ส่อ ส่งข้อมูลเท็จ กรมพัฒนาธุรกิจการค้า หมากเกมนี้ พิธา ลิ้มเจริญรัตน์ ได้ไปต่อหรือไม่

ยังคงเป็นที่จับตา กับประเด็น “หุ้น itv” ที่ดูเหมือนจะเป็นตัวชี้ชะตาตำแหน่ง นายกรัฐมนตรีคนที่ 30 ของ “พิธา ลิ้มเจริญรัตน์” หลังจาก 3 นักร้อง เรียกร้องให้สอบปมถือหุ้นสื่อ ที่อาจทำให้พิธา ไม่ได้ไปต่อในตำแหน่งนายกฯ แต่เมื่อ “ข่าว 3 มิติ” เปิดคลิปการประชุมผู้ถือหุ้น ITV เมื่อวันที่ 26 เม.ย. 2566 ซึ่งเป็นการประชุมแบบออนไลน์ แต่เนื้อหาสำคัญของคลิปบันทึกการประชุม กับบันทึกการประชุม (minute) แบบลายลักษณ์อักษร กลับมีเนื้อหาแตกต่างกัน อย่างมีนัยสำคัญ จนทำให้เกมอาจพลิก

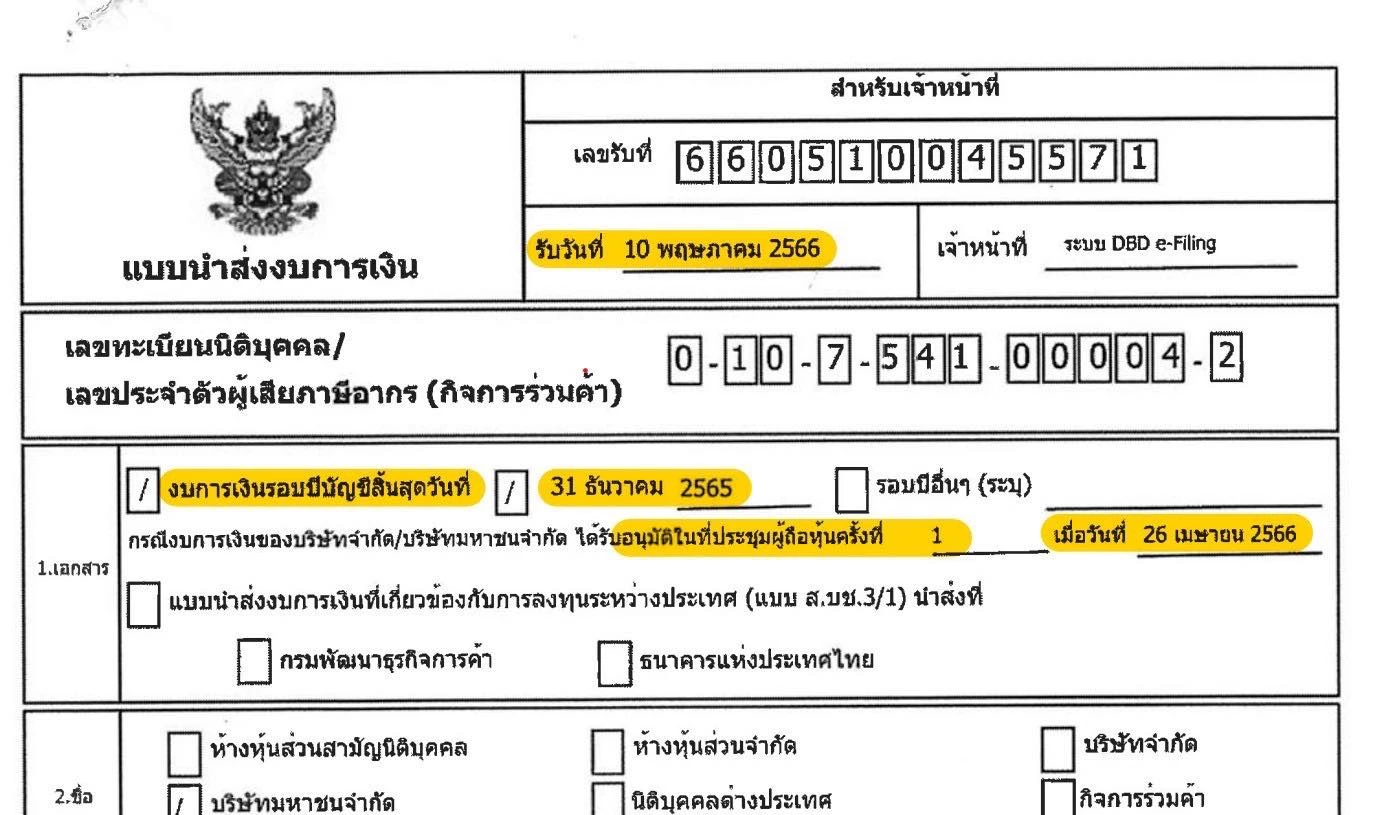

การสืบสาวราวเรื่องปม “หุ้น itv” ยังคงไม่จบ เมื่อข่าว 3 มิติ มีการเปิดพิรุธงบการเงินไตรมาส 1/2566 ของ “itv” ซึ่งเป็นหลักฐานสำคัญ ที่จะประกอบการพิจารณาคดีการถือหุ้นสื่อของพิธา พบว่างบการเงินของรอบปีบัญชี 2565 มีการระบุว่า ประเภทธุรกิจเป็น สื่อ

ไอทีวี

ไอทีวี

เปิดพิรุธ งบการเงิน itv

จากเอกสารมีการตั้งข้อสังเกตจากผู้เชี่ยวชาญการเงินว่า งบการเงินไตรมาส 1/2566 แตกต่างจากงบการเงินปี 2565 ที่ไม่มีการระบุว่า เป็นสื่อโฆษณา มีเพียงระบุรายได้ที่มาจากการลงทุน ซึ่งตรงกับงบการเงินของบริษัท ไอทีวี นับจากถูกยกเลิกสัมปทานปี 2550-2565 เวลา 15 ปี ก็ไม่มีรายได้จากสื่อโฆษณา ซึ่งสอดคล้องกับคำชี้แจงของผู้ถือหุ้น วันที่ 26 เม.ย. 2566 ที่ผู้บริหารบริษัท ไอทีวี ตอบว่า “ยังไม่ดำเนินการใดๆ”

งบการเงิน itv

งบการเงิน itv

แต่ในวันที่ 28 เม.ย. 2566 เพียง 2 วันหลังการประชุม กลับมีรายงานในงบการเงิน ว่าให้บริการลงสื่อโฆษณา และวันนำส่งบัญชีก็ตรงกับวันนำยื่นคำร้องคดีของ นายพิธา ลิ้มเจริญรัตน์ หัวหน้าพรรคก้าวไกล ในวันที่ 10 พ.ค. 2566 ด้วย

โดยงบการเงินระบุว่า มีรายได้ 6 ล้านบาท เป็นผลตอบแทนจากเงินลงทุน และมีระบุในหมายเหตประกอบงบการเงิน บอกว่า บริษัทมีการนำเสนอการลงสื่อให้กับกิจการที่เกี่ยวข้องกัน และจะเริ่มมีรายได้ในไตรมาสที่ 2 ปี 2566 แต่งบการเงินปี 2565 ต่างกับปี 2566 เพราะของปี 2565 ในงบไม่ได้ระบุว่า มีรายได้จากการโฆษณา ระบุว่า เป็นกำไรจากการลงทุน แต่จู่ๆ งบปี 2566 ก็มีรายได้จากการโฆษณาขึ้นมา

งบการเงิน itv

งบการเงิน itv

นอกจากนั้น เอกสารอื่นๆ ที่เกี่ยวข้อง ตั้งแต่ช่วงปี 2565 ก็ไม่มีการระบุว่า ได้ประกอบกิจการสื่อ แต่มามีเอาตอนปี 2566 และเอกสารที่ถูกเอาไปร้องเรียนที่ กกต. ก็เป็นเอกสารของบริษัท หลังจากที่มีการอัปเดทข้อมูลดังกล่าวเพียงไม่กี่วันเท่านั้น

ซึ่งทางข่าว 3 มิติ ก็ระบุว่า นี่คือประเด็นที่ ทาง itv ต้องชี้แจงว่า รายได้ก้อนนี้มาจากไหน (ก้อนที่ระบุว่ามาจากการเสนอลงสื่อให้กิจการที่เกี่ยวข้องกัน) โดยคนที่มีหน้าที่ต้องอธิบายข้อสงสัยนี้ ก็คือ อินทัช ที่เป็นผู้บริหาร itv ในปัจจุบันนั่นเอง

นอกเหนือไปกว่านั้นยังพบว่า ผู้บริหารระดับสูง ที่เกี่ยวข้องกับการทำบัญชีบริษัท ไอทีวี ลาออกไปไม่กี่วัน โดยไม่ทราบสาเหตุ

เอกสารงบการเงินไอทีวี

เอกสารงบการเงินไอทีวี

ทั้งนี้ ประเด็นในข่าว 3 มิติ จากการตรวจสอบ เป็นประเด็นที่ “ชัยธวัช ตุลาธน” เลขาธิการพรรคก้าวไกล แถลงไว้ด้วยวันก่อน ในข้อที่สอง ซึ่งระบุว่า

“(2) ความขัดแย้งกันระหว่างคลิปการประชุมสามัญผู้ถือหุ้นประจำปี 2566 ของบริษัท ไอทีวี จำกัด (มหาชน) เมื่อวันที่ 26 เม.ย.2566 กับแบบนำส่งงบการเงิน (ส.บช.3) ที่ itv ยื่นต่อกรมพัฒนาธุรกิจการค้า เมื่อวันที่ 10 พ.ค. 2566 และเอกสารงบไตรมาสแรกปี 2566 ของ itv

เอกสารงบการเงินไอทีวี

เอกสารงบการเงินไอทีวี

ข้อพิรุธอีกประการหนึ่ง หากพิจารณาใจความสำคัญของข้อความที่ถูกเปลี่ยนแปลงแก้ไขในบันทึกรายงานการประชุมผู้ถือหุ้นของ itv กล่าวคือ แก้ไขคำตอบของนายคิมห์ ทวีสิริชัย ประธานในที่ประชุม ต่อนายภาณุวัฒน์ ขวัญยืน จาก “ตอนนี้บริษัทยังไม่มีการดำเนินการใดๆ นะครับ ก็รอผลคดีความให้สิ้นสุดก่อนนะครับ” กลายเป็น “ปัจจุบันบริษัทยังดำเนินกิจการอยู่ ตามวัตถุประสงค์ของบริษัท และมีการส่งงบการเงินและยื่นแบบภาษีเงินได้นิติบุคคลตามปกติ” นั้น ทำให้เกิดข้อสงสัยว่า เรื่องนี้เกี่ยวข้องกับ “แบบนำส่งงบการเงิน” (ส.บช.3) ที่ itv ยื่นต่อกรมพัฒนาธุรกิจการค้าในวันที่ 10 พ.ค. 2566 ก่อนวันเลือกตั้ง 4 วัน และเป็นวันเดียวกับที่นายเรืองไกรไปยื่นร้องต่อ กกต. หรือไม่

งบการเงินไอทีวี

งบการเงินไอทีวี

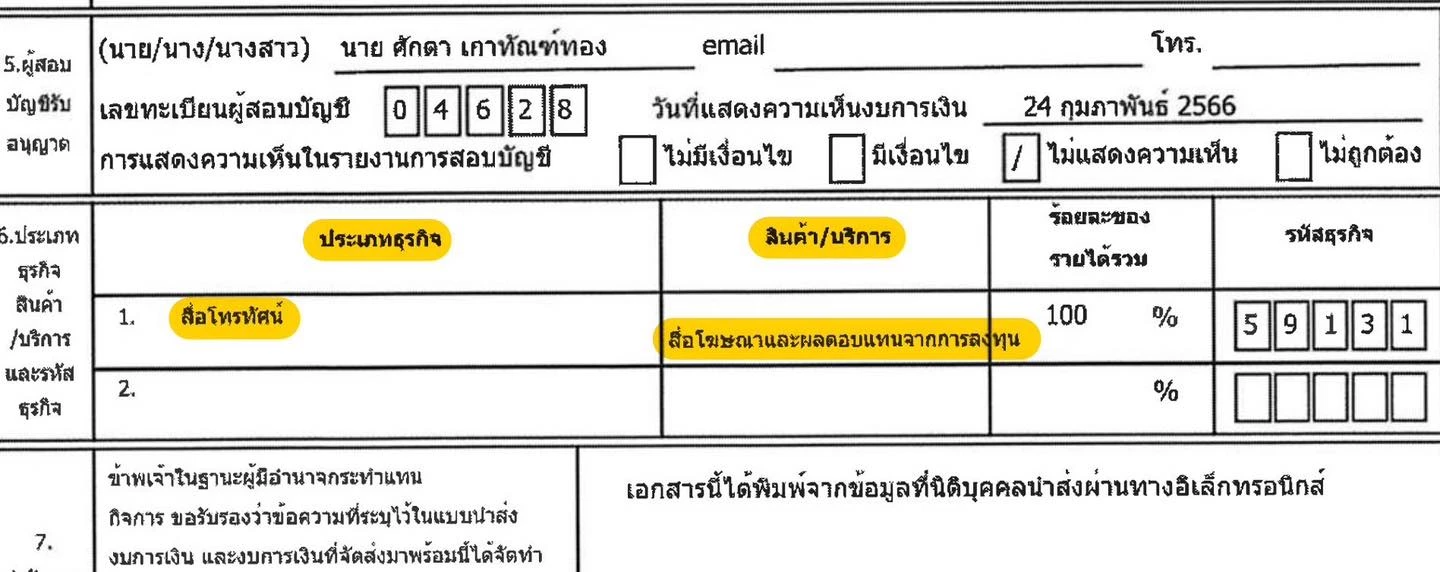

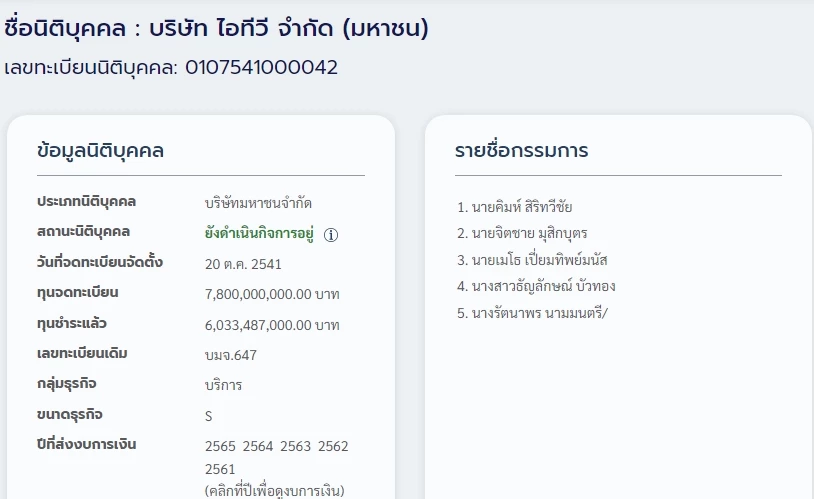

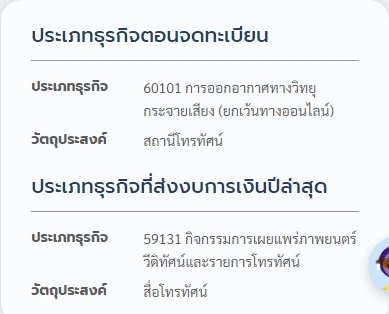

เพราะเมื่อพิจารณา “แบบนำส่งงบการเงิน” (ส.บช.3) ที่ itv ยื่นต่อกรมพัฒนาธุรกิจการค้าเมื่อวันที่ 10 พ.ค. 2566 (ซึ่งเป็นงบการเงินรอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธ.ค. 2565) จะพบว่า มีการระบุประเภทธุรกิจว่า “สื่อโทรทัศน์” และระบุสินค้า/บริการว่า “สื่อโฆษณาและผลตอบแทนจากการลงทุน” จากเดิมที่เอกสารงบการเงิน (ส.บช.3) ของ itv ในปีบัญชี 2561-2562 ระบุประเภทธุรกิจว่า “กิจกรรมของบริษัทโฮลดิ้งที่ไม่ได้ลงทุนในธุรกิจการเงินเป็นหลัก” แล้วในปีบัญชี 2563-2564 ระบุประเภทธุรกิจว่า “สื่อโทรทัศน์” โดยในส่วนสินค้า/บริการ ระบุว่า “ปัจจุบันไม่ได้ดำเนินการเนื่องจากติดคดีความ”

การเปลี่ยนแปลงข้อความในแบบนำส่งงบการเงินครั้งหลังสุดของ itv ดังกล่าว ขัดแย้งกับการตอบของนายคิมห์ สิริทวีชัย ประธานที่ประชุมผู้ถือหุ้น ณ วันที่ 26 เม.ย. 2566 ต่อข้อซักถามอีกข้อหนึ่งที่ว่า “หากคดีความต่างๆ จบสิ้นเรียบร้อย บริษัทจะมีปันผลไหม บริษัทจะมีแผนการดำเนินงานธุรกิจต่อไป หรือจะเข้าตลาดหลักทรัพย์อีกหรือเปล่า บริษัทจะมีแผนชำระบัญชี หรือกิจการคืนเงินแก่ผู้ถือหุ้นหรือไม่”

ที่บอกว่าขัดแย้งกัน เพราะนายคิมห์ได้ตอบข้อซักถามดังกล่าวว่า “ผลของคดีเป็นจุดสำคัญที่สุดของบริษัท ถ้าผลคดียังไม่ได้ออกมา มันเป็นไปได้ยากมากที่เราจะดำเนินการใดๆ กับ itv ณ ขณะนี้นะครับ อย่างในอดีตที่ผ่านมา เราก็ได้มีการว่าจ้างที่ปรึกษาทางการเงินมาดู option ต่างๆ ทางเลือกต่างๆ ก็ยังไม่มีทางเลือกใดๆ ที่เหมาะสม ณ ขณะนี้ ฉะนั้น ทั้งหมดทั้งมวลก็ต้องรอผลของคดี ถ้าผลคดีสิ้นสุดลงแล้วทางบริษัทก็จะพิจารณาทางเลือกที่เหมาะสม ให้กับทางผู้ถือหุ้นต่อไป ไม่ว่าจะเป็นเรื่องการพิจารณา จะจ่ายเงินปันผลอย่างไร จะดำเนินธุรกิจต่อไปหรือไม่อย่างไร หรือจะชำระบัญชี อะไรยังไง ทางเราจะพิจารณาทางเลือกที่มีอยู่ทั้งหมด และเลือกทางเลือกที่เหมาะสมให้กับผู้ถือหุ้นต่อไปนะครับ”

คำตอบของนายคิมห์ในที่ประชุมผู้ถือหุ้น แสดงให้เห็นว่า ณ วันที่ 26 เม.ย. 2566 นายคิมห์ สิริทวีชัย ในฐานะประธานที่ประชุมใหญ่ผู้ถือหุ้นและประธานกรรมการบริษัท มิได้ทราบถึงข้อเท็จจริงที่ว่า ไอทีวีประกอบกิจการ “สื่อโทรทัศน์” และมีรายได้จาก “สื่อโฆษณา” แต่อย่างใด แล้วจะเป็นไปได้อย่างไรว่า แบบนำส่งงบการเงิน (แบบ ส.บช.3) ที่ไอทีวีนำส่งงบการเงินรอบปีบัญชีสิ้นสุดวันที่ 31 ธ.ค. 2565 ในวันที่ 10 พ.ค. 2566 จะระบุว่า รายได้ของ itv ในรอบปี 2565 มาจากสื่อโทรทัศน์ โดยมีสินค้า/บริการ คือ “สื่อโฆษณา” มิพักต้องกล่าวถึงกรณีที่นายคิมห์ได้ตอบผู้ถือหุ้นถึงแนวโน้มที่จะมีการชำระบัญชี ปิดบริษัทหลังจากทราบผลของคดีด้วยซ้ำ

จากข้อพิรุธนี้ ยังทำให้เกิดข้อสงสัยเกี่ยวกับรายงานงบแสดงฐานะการเงินไตรมาส 1/2566 ของไอทีวี ดูงบการเงินฉบับเต็ม คลิกที่นี่ เพราะในหมายเหตุประกอบงบการเงินงวด 3 เดือนสิ้นสุดวันที่ 31 มี.ค. 2566 หน้าสุดท้ายมีการระบุว่า “เมื่อวันที่ 24 ก.พ. 2566 บริษัทมีการนำเสนอการลงสื่อให้กับกิจการที่เกี่ยวข้องกัน และเมื่อวันที่ 28 เม.ย. 2566 ที่ประชุมคณะกรรมการบริษัท ครั้งที่ 2/2566 มีมติรับทราบรูปแบบการดำเนินธุรกิจของบริษัท โดยเป็นผู้ให้บริการลงสื่อโฆษณา จากการที่บริษัทได้มีการให้บริการแก่บริษัทในกลุ่มข้างต้น บริษัทจะเริ่มรับรู้รายได้ในไตรมาส 2 ของปี 2566”

คำถามคือว่า เป็นไปได้อย่างไรที่ไอทีวีจะมีรายได้จากการเป็น “ผู้ให้บริการลงสื่อโฆษณา” ในช่วงไตรมาสที่ 2/2566 โดยวันประชุมใหญ่ผู้ถือหุ้นในวันที่ 26 เม.ย. 2566 ซึ่งก็อยู่ในช่วงไตรมาส 2/2566 ที่เป็นช่วงเวลาที่มีการรายงานงบแสดงฐานะการเงินไตรมาส 1/2566 นายคิมห์กลับตอบคำถามว่าบริษัทยังไม่มีการดำเนินการใดๆ ต้องรอผลคดีความให้สิ้นสุดก่อน

งบการเงินไอทีวี

งบการเงินไอทีวี

และเป็นไปได้อย่างไรว่า หลังจากประชุมผู้ถือหุ้นในวันที่ 26 เม.ย. แล้ว ซึ่งประธานในที่ประชุมได้บริษัทไม่ได้ดำเนินการใดๆ เกี่ยวกับสื่อ แต่ในหมายเหตุประกอบงบการเงินสำหรับงวดสามเดือนสิ้นสุดวันที่ 31 มี.ค. 2566 กลับไประบุว่า “ที่ประชุมคณะกรรมการบริษัท ครั้งที่ 2/2566 มีมติรับทราบรูปแบบการดำเนินธุรกิจของบริษัท โดยเป็นผู้ให้โฆษณาลงสื่อโฆษณา จากการที่บริษัทได้มีการให้บริการแก่บริษัทในกลุ่มข้างต้น บริษัทจะเริ่มรับรู้รายได้ในไตรมาส 2 ของปี 2566” ซึ่งข้อความดังกล่าวขัดแย้งต่อกับสิ่งที่นายคิมห์กล่าวในที่ประชุมผู้ถือหุ้นอย่างชัดเจน เพราะถ้าไอทีวีมีแผนธุรกิจดังกล่าวจริง นายคิมห์ย่อมต้องแจ้งในที่ประชุมผู้ถือหุ้นตั้งแต่วันที่ 26 เม.ย. ถึงความเป็นไปได้ในการมีแผนธุรกิจใหม่แล้ว แต่ปรากฏว่าหลังจากการประชุมผู้ถือหุ้นเพียง 2 วัน คือ วันที่ 28 เม.ย. 2566 คณะกรรมการบริษัทมีมติรับทราบ “แผนธุรกิจใหม่” ในช่วงไตรมาสที่ 2/2566 และบริษัทจะรับรู้รายได้ในไตรมาสเดียวกันทันที ซึ่งผิดวิสัยเป็นอย่างยิ่ง ทั้งๆ ที่ก่อนหน้านั้น 2 วัน นายคิมห์ ซึ่งเป็นประธานในที่ประชุมผู้ถือหุ้น ยังไม่เคยรับทราบความเป็นไปได้ในการดำเนินกิจการใดๆ และยังให้ข้อมูลตอบผู้ถือหุ้นว่า จนกว่าคดีจะถึงที่สุด เป็นไปได้ยากมากที่บริษัทจะดำเนินการใดๆ

ฉะนั้น เรื่องนี้จะเห็นได้ว่า ในแง่พฤติการณ์ ข้อเท็จจริง และช่วงระยะเวลาการเสนอแผนธุรกิจ รวมถึงการรับรู้รายได้จากแผนธุรกิจใหม่ มีความไม่สอดคล้องกันและขัดแย้งกันเองเป็นอย่างยิ่ง การดำเนินการเปลี่ยนแปลงแก้ไขข้อความในบันทึกรายงานการประชุมดังกล่าว ให้แตกต่างจากการตอบข้อซักถามตามคลิปการประชุม จึงไม่น่าจะใช่ความผิดพลาดโดยบังเอิญ หรือเป็นการจัดทำเอกสารรายงานการประชุมตามแบบแผนปกติ หากแต่เมื่อวิญญูชนได้ทราบถึงพฤติการณ์ดังกล่าวแล้ว ย่อมเกิดข้อสงสัยได้ว่า เป็นการจงใจแก้ไขให้สอดรับกับบรรดาเอกสารต่าง ๆ ที่ตกแต่งจัดทำขึ้นในภายหลังหรือไม่”