#SootinClaimon.Com : ขอบคุณแหล่งข้อมูล : หนังสือพิมพ์แนวหน้า

https://www.naewna.com/local/647217

วันพุธ ที่ 13 เมษายน พ.ศ. 2565, 06.00 น.

13 เมษายน ของทุกปี นอกจากจะเป็นวันสงกรานต์ วันขึ้นปีใหม่ไทยแล้ว ยังเป็น “วันผู้สูงอายุแห่งชาติ” ตามมติคณะรัฐมนตรี (ครม.) วันที่ 14 ธ.ค. 2525 เพื่อให้ผู้คนตระหนักถึงความสำคัญของผู้สูงอายุ ทั้งในฐานะประชากรที่บุกเบิก พัฒนาหรือทำคุณประโยชน์แก่สังคม รวมถึงบุพการี ผู้หลักผู้ใหญ่ที่เลี้ยงดูคนรุ่นหลังให้เติบโตขึ้นมา ทั้งนี้ ปัจจุบันประเทศไทยเข้าสู่ภาวะ “สังคมสูงวัย” ซึ่งประชากรอายุ60 ปีขึ้นไป มีจำนวนมากขึ้น ในขณะที่เด็กเกิดใหม่ลดลงจนส่งผลต่อกำลังแรงงานในอนาคต การสร้างหลักประกันคุณภาพชีวิตที่ดีเมื่อเป็นผู้สูงอายุ จึงเป็นเรื่องสำคัญ

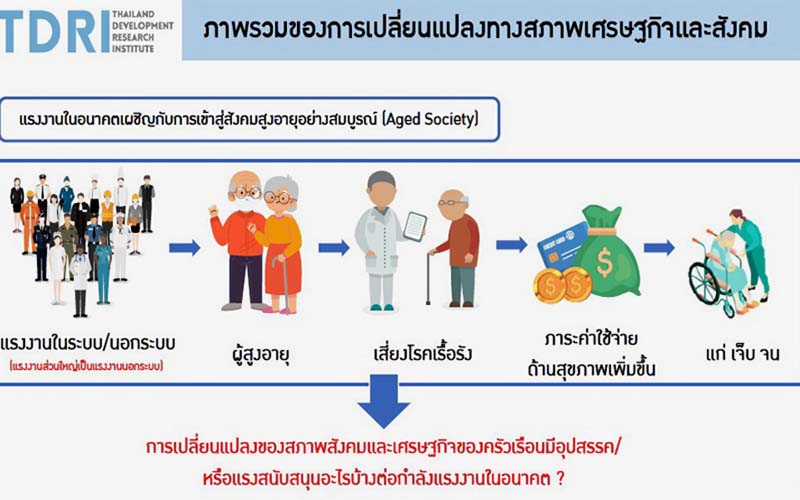

เมื่อเร็วๆ นี้ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) นำเสนอผลการศึกษา โครงการ “การจัดทำนโยบายและมาตรการ และวิเคราะห์ภาระทางการคลังต่อชุดสวัสดิการเพื่อรองรับการเข้าสู่สังคมสูงอายุของแรงงานนอกระบบ” ซึ่งเป็นความร่วมมือกันระหว่าง TDRI กับ สำนักงานการวิจัยแห่งชาติ (วช.) พบว่า 1.โครงสร้างครอบครัวไทยเปลี่ยนแปลงไปอย่างมาก เทียบระหว่างปี 2541 กับปี 2562 ในขณะที่ครอบครัว 2 รุ่น (พ่อแม่และลูก) ลดลงจากร้อยละ 37 เหลือร้อยละ 22 กับครอบครัว 3 รุ่น (ปู่ย่าตายาย พ่อแม่และลูก) ลดลงจากร้อยละ 14 เหลือร้อยละ 3

แต่ครอบครัวแหว่งกลาง (เด็กอยู่กับปู่ย่าตายาย โดยไม่มีพ่อแม่อยู่ด้วย) เพิ่มขึ้นจากร้อยละ 29 เป็นร้อยละ 32 เช่นเดียวกับครอบครัว 1 รุ่น (สามี-ภรรยาอยู่ด้วยกันแต่ไม่มีลูก) เพิ่มจากร้อยละ 11 เป็นร้อยละ 20 และผู้ใช้ชีวิตคนเดียว เพิ่มขึ้นจากร้อยละ 10 เป็นร้อยละ 22 2.แรงงานรุ่นใหม่มีแนวโน้มลดลง ในขณะที่แรงงานสูงวัยเพิ่มมากขึ้นเทียบระหว่างปี 2548 ปี 2558 และปี 2564 และเมื่อแยกระหว่างแรงงานในระบบกับนอกระบบ จะพบแรงงานสูงอายุ ตั้งแต่ 56-65 ปี 66-75 ปี และ 75 ปีขึ้นไป อยู่ในกลุ่มแรงงานนอกระบบมากกว่าในระบบ

ซึ่งเป็นเพราะแรงงานในระบบโดยปกติจะเกษียณอายุที่ 60 ปี หรือหากต่ออายุการทำงานโดยทั่วไปคือไม่เกิน 65 ปี ต่างจากแรงงานนอกระบบที่มักจะทำงานไปเรื่อยๆ ตราบเท่าที่ร่างกายยังไหว 3.ครัวเรือนไทยทุกประเภทรายได้ลดลงส่วนทางกับค่าครองชีพและรายจ่ายอื่นๆ ที่เพิ่มขึ้น เทียบระหว่างปี 2541 กับปี 2562 แบ่งเป็นรายได้ต่อครัวเรือนลดลงเฉลี่ย 1,000 บาท/คน/เดือน รายจ่ายเฉลี่ยของสมาชิกครัวเรือนเพิ่มขึ้นจาก 5,100 บาท/คน/เดือน เป็น 8,000 บาท/คน/เดือน ซึ่งร้อยละ 40 ของรายจ่ายคือค่าครองชีพ

และครัวเรือนมีรายได้สุทธิซึ่งสามารถนำไปเก็บออม จากเดิมคือ 5,900 บาท/คน/เดือน เหลือเพียง 2,200 บาท/คน/เดือน ซึ่งความสามารถในการออมที่ลดลงหมายถึงภาวะเปราะบางของแรงงานนอกระบบ 4.ร้อยละ 75 หรือ3 ใน 4 ของคนทำงานในประเทศไทยเป็นแรงงานนอกระบบหมายถึงแรงงานที่ไม่มีสวัสดิการสังคมที่อิงกับการประกอบอาชีพเช่น สวัสดิการของข้าราชการ หรือประกันสังคม มาตรา 33ของลูกจ้างเอกชน อีกทั้งในรอบ 8 ปีที่ผ่านมา จำนวนแรงงานนอกระบบมีแนวโน้มเพิ่มสูงขึ้น

ที่น่าห่วงคือ แรงงานนอกระบบส่วนใหญ่ หรือร้อยละ 37 อยู่ในครอบครัวหรือครัวเรือนแหว่งกลาง (เด็กอยู่กับปู่ย่าตายาย โดยไม่มีพ่อแม่อยู่ด้วย) ดังนั้นจึงมีอัตราการพึ่งพิงสูง และเสี่ยงต่อภาวะ “แก่-เจ็บ-จน” 5.แรงงานนอกระบบที่ทำงานส่วนตัว (ธุรกิจหรืออาชีพอิสระที่ไม่มีลูกจ้าง) มักมีรายได้สูงกว่าแรงงานนอกระบบที่เป็นลูกจ้าง ในทางกลับกันแรงงานนอกระบบที่เป็นลูกจ้างมักมีรายได้สุทธิต่อเดือนติดลบ หมายถึงหาเช้ากินค่ำ ใช้เดือนชนเดือน จึงไม่สามารถเก็บออมได้ หรือหนักไปกว่านั้นคือมีหนี้สินด้วย

อย่างไรก็ตาม แม้แรงงานนอกระบบที่ทำงานส่วนตัวจะมีรายได้สูง หากไม่รู้จักเก็บออมหรือมีเงินออมต่อเดือนต่ำ ก็ยังสุ่มเสี่ยงชีวิตมีปัญหาในวัยเกษียณ โดยสรุปแรงงานนอกระบบจึงไม่มีความมั่นคงทางการเงินสำหรับการใช้ชีวิตในวัยเกษียณ 6.หลักประกันสุขภาพถ้วนหน้า (บัตรทอง สปสช. หรือบัตร 30 บาท) เป็นที่พึ่งหลักของแรงงานนอกระบบยามเจ็บป่วยถึงร้อยละ 95 รองลงมาคือการจ่ายเงินสด และการทำประกันเอกชนตามลำดับ ซึ่งหลักประกันสุขภาพถ้วนหน้า เป็นภาระค่าใช้จ่ายที่รัฐต้องอุดหนุน อย่างไรก็ตาม แรงงานนอกระบบยังต้องจ่ายค่าส่วนเกินนอกเหนือจากสิทธิดังกล่าว อีกทั้งเมื่อเทียบระหว่างปี 2548 ปี 2558 และ

ปี 2564 ยังพบว่าต้องจ่ายเพิ่มขึ้นด้วย

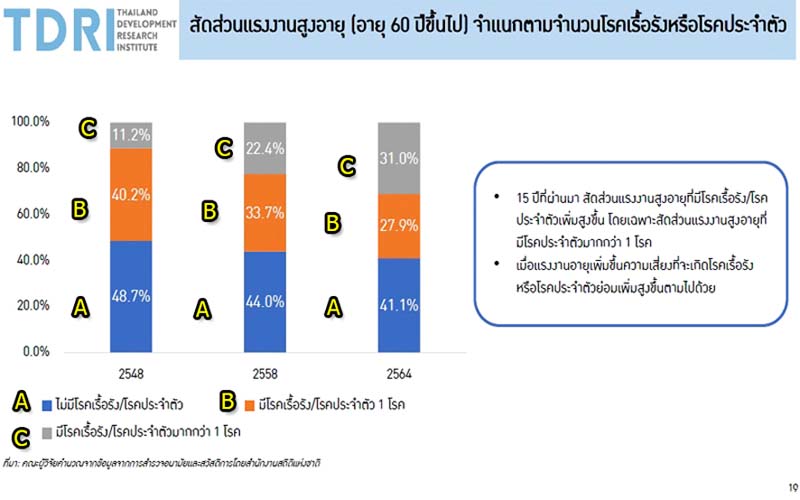

7.แนวโน้ม “แก่พร้อมป่วย” เพิ่มขึ้น หากเทียบระหว่างปี 2548 ปี 2558 และปี 2564 พบสัดส่วนประชากรอายุ 60 ปีขึ้นไป ที่สุขภาพดีไม่มีโรคประจำตัว ลดลงจากร้อยละ 48.7 เหลือร้อยละ 44 และร้อยละ 41.1 ตามลำดับ หรือผู้ที่มีโรคประจำตัวเพียง 1 โรค ลดลงจากร้อยละ 40.2 เหลือร้อยละ 33.7 และร้อยละ 27.9 ตามลำดับ ตรงข้ามกับผู้ที่มีโรคประจำตัวมากกว่า 1 โรค ซึ่งเพิ่มขึ้นจากร้อยละ 11.2 เป็นร้อยละ 22.4 และร้อยละ 31 ตามลำดับ

8.โรคไม่ติดต่อเรื้อรัง (NCDs) เช่น เบาหวาน ไขมัน ความดัน เป็นภัยคุกคามสำคัญ ซึ่งนอกจากจะส่งผลกระทบต่อสุขภาพโดยตรงแล้ว ยังเป็นภาระค่าใช้จ่ายด้านสุขภาพของผู้ป่วยด้วย อีกทั้งยิ่งอายุมากขึ้นสัดส่วนค่าใช้จ่ายด้านสุขภาพก็ยิ่งสูงขึ้น แต่โรคไม่ติดต่อเรื้อรังนั้นมีสาเหตุมาจากพฤติกรรมการใช้ชีวิต คำถามคือจะทำอย่างไรให้เกิดการปรับเปลี่ยน เช่น การเลือกรับประทานอาหารตามหลักโภชนาการ การออกกำลังกายสม่ำเสมอ และต้องปรับเปลี่ยนตั้งแต่ยังเป็นหนุ่ม-สาววัยทำงาน เพื่อลดโอกาสป่วยยามชราซึ่งหมายถึงการลดภาระค่าใช้จ่ายด้านสุขภาพ

9.แม้รัฐไทยจะพยายามสร้างระบบประกันสังคมสำหรับแรงงานนอกระบบ หรือมาตรา 40 แต่ข้อสังเกตคือที่ผ่านมาได้รับความสนใจค่อนข้างน้อย จำนวนผู้สมัครเป็นผู้ประกันตนมาตรา 40 เพิ่งเพิ่มขึ้นอย่างมีนัยสำคัญ ในช่วงเดือน ก.ค.-ธ.ค. 2564 ที่เพิ่มจาก 6.17 ล้านคน ในเดือน ก.ค. 2564 เป็น 10.66 ล้านคน ในเดือน ธ.ค. 2564 ในขณะที่ช่วงครึ่งปีแรกของปี 2564 คือเดือน ม.ค.-มิ.ย. 2564 มีผู้ประกันตนมาตรา 40 เฉลี่ยเดือนละ 3.5-3.6 ล้านคนเท่านั้น

ซึ่งสาเหตุที่ช่วงครึ่งปีหลังของปี 2564 มีผู้ประกันตนมาตรา 40 เพิ่มขึ้นจำนวนมาก เพราะรัฐบาลมีมาตรการจ่ายเงินเยียวยาผลกระทบจากมาตรการล็อกดาวน์เพื่อควบคุมสถานการณ์โรคระบาดโควิด-19 โดยแรงงานนอกระบบนั้นจะต้องลงทะเบียนเป็นผู้ประกันตนมาตรา 40 เสียก่อน จึงกลายเป็นคำถามว่า หลังจากนี้จำนวนผู้ประกันตนดังกล่าวจะยังคงอยู่ในกองทุนต่อไปหรือไม่

10.จากการสอบถามแรงงานนอกระบบกลุ่มตัวอย่างรวม 500 คน จาก 11 จังหวัด คือ กรุงเทพฯ ชลบุรี จันทบุรี อุบลราชธานี ขอนแก่น ชัยภูมิ เพชรบูรณ์ ลพบุรี สุพรรณบุรี เชียงใหม่ และสงขลา ในด้านกองทุนการออมเพื่อการเกษียณอายุ พบกลุ่มตัวอย่างส่วนใหญ่ รู้จักกองทุนทวีสุข ของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) มากที่สุด ร้อยละ 59.18 รองลงมาคือ กลุ่มสัจจะออมทรัพย์ หรือกองทุนสวัสดิการชุมชน/หมู่บ้าน ร้อยละ 54.64 ในขณะที่ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เป็นกองทุนที่แรงงานนอกระบบรู้จักน้อยที่สุด เพียงร้อยละ 21.03

11.จากกลุ่มตัวอย่าง 500 คน พบไม่ถึงครึ่ง คือ ร้อยละ 43.64 ที่สมัครเป็นสมาชิกกองทุนการออมอย่างน้อยประเภทใดประเภทหนึ่ง ในจำนวนนี้ ร้อยละ 17.78สมัครเป็นผู้ประกันตน ประกันสังคมมาตรา 40 (ทางเลือกที่ 2)รองมาลงคือ กองทุนหมู่บ้านหรือกลุ่มสัจจะออมทรัพย์ ร้อยละ 17.17 อันดับ 3 คือ ผู้ประกันตน ประกันสังคมมาตรา 40 (ทางเลือกที่ 3) และอันดับ 4 คือกองทุนการออมแห่งชาติ (กอช.) ร้อยละ 3.43 ทั้งนี้ แรงงานนอกระบบมีความเห็นว่า ทั้งประกันสังคมมาตรา 40 และ กอช. ยังไม่สามารถสร้างแรงจูงใจได้มากพอจนรู้สึกอยากสมัครเป็นสมาชิก

12.กลุ่มตัวอย่างร้อยละ 76.49 ใช้บริการโรงพยาบาลของรัฐ ขณะที่อีกร้อยละ 23.51 ใช้บริการโรงพยาบาลเอกชน ซึ่งในกลุ่มที่ใช้บริการ รพ.รัฐ พบปัญหา 3 อันดับแรก อันดับ 1 รอคิวนานกว่า รพ.เอกชน อันดับ 2 ไม่สะดวกในการเดินทาง อันดับ 3 ไม่สะดวกในการใช้บริการในเวลาทำการ 13.ฝากเงินคือการออมยอดนิยม หากแบ่งกลุ่มตัวอย่างตามรายได้ คือน้อยกว่า 18,000 บาทต่อเดือนและมากกว่า 18,000 บาทต่อเดือน พบการออมของแรงงานนอกระบบส่วนใหญ่คือการฝากเงินไว้ในธนาคาร ไม่ว่าจะเป็นกลุ่มรายได้มากหรือน้อยกว่า 18,000 บาทต่อเดือน

14.ถึงกระนั้น พฤติกรรมการออมของแรงงานนอกระบบก็ยังน่าเป็นห่วง เห็นได้จากกลุ่มตัวอย่างส่วนใหญ่เน้นการฝากเงิน ซึ่งผลตอบแทนไม่มากเท่าการออมในกองทุนอื่นๆ อีกทั้งยังเป็นการเก็บออมไว้ใช้ในกรณีฉุกเฉิน เช่น เจ็บป่วยไม่ใช่การเก็บออมในระยะยาวสำหรับเกษียณอายุซึ่งสุ่มเสี่ยงเกิดปัญหาสภาพคล่องทางการเงินของแรงงานนอกระบบในอนาคต นอกจากนี้ รายได้ยังมีผลต่อการตัดสินใจออมเงิน โดยกลุ่มตัวอย่างที่ไม่มีเงินออม ส่วนใหญ่จะเป็นกลุ่มที่รายได้น้อยกว่า 18,000 บาทต่อเดือน

15.กลุ่มตัวอย่างกังวลเรื่องเงินไม่เพียงพอต่อการดำรงชีพมากที่สุด ร้อยละ 38.33 รองลงมา สวัสดิสการการรักษาพยาบาล ร้อยละ 31.33 และร้อยละ 30.34 ไม่มีสมาชิกในครัวเรือนหรือผู้ดูแลผู้สูงอายุมากดูแล 16.หากในอนาคตมีการจ่ายเงินสมทบร่วมของแต่ละคนเพื่อให้ได้บริการเพิ่มเติมจากพื้นฐาน พบกลุ่มตัวอย่างเต็มใจจ่ายเพิ่มเพื่อให้สามารถเลือกใช้บริการได้ทั้ง รพ.รัฐและเอกชน มากที่สุด รองลงมาคือ การดูแลระยะยาว อันดับ 3 การเข้าถึงวัคซีน อันดับ 4 เงินบำนาญ และอันดับ 5 เงินชดเชยหากต้องพักรักษาตัวในโรงพยาบาล

16.คณะผู้วิจัยทดลองออกแบบชุดสวัสดิการรูปแบบใหม่ แบ่งเป็น 16.1 ส่งเงินสมทบ 1,000 บาท/เดือนโดยผู้ส่งเงินสมทบจะได้รับเงินบำนาญ 3,000 บาท/เดือน เมื่ออายุ 60 ปีขึ้นไป นอกจากนี้ยังได้รับค่าชดเชยกรณีต้องพักรักษาตัวในโรงพยาบาล 500 บาท/วัน (จำนวน30 วัน/ครั้ง) และเงินปันผลจำนวน 1,000 บาท/ปี กับ 16.2 ส่งเงินสมทบ 2,000 บาท/เดือน โดยผู้ส่งเงินสมทบจะได้รับเงินบำนาญ 5,000 บาท/เดือน เมื่ออายุ 60 ปีขึ้นไป

นอกจากนี้ยังได้รับค่าชดเชยกรณีต้องพักรักษาตัวในโรงพยาบาล 700 บาท/วัน (จำนวน 30 วัน/ครั้ง) ค่าวัสดุสิ้นเปลืองและค่าผู้ดูแลรวมต่อเดือน ก้อนแรก 10,000 บาทสำหรับค่าวัสดุอุปกรณ์ จากนั้นหากเป็นกรณีติดบ้านจะได้ 2,800 บาท/เดือน หรือหากเป็นกรณีติดเตียงจะได้ 3,900 บาท/เดือน อีกทั้งได้รับสิทธิการเข้าถึงวัคซีนและยารักษาโรคหากมีโรคอุบัติใหม่ และเงินปันผลจำนวน 1,000 บาท/ปี

17.หากมีการพัฒนาชุดสวัสดิการรูปแบบใหม่ กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 67.22 สนใจเข้าร่วม ส่วนรูปแบบการจ่ายเงินสมทบ ร้อยละ 56.49 พร้อมจ่ายเงินสมทบแบบทุกเดือน รองลงมา ร้อยละ 23.71จ่ายทุกๆ 6 เดือน และร้อยละ 17.79 จ่ายทุกๆ 1 ปี โดยช่องทางที่เห็นว่าสะดวกที่สุด 2 อันดับแรก คืออินเตอร์เนตแบงก์กิ้ง (จ่ายผ่านออนไลน์) ร้อยละ 47.22 กับเคาน์เตอร์เซอร์วิส (จ่ายที่ร้านสะดวกซื้อ) ร้อยละ 31.96 ทั้งนี้ สำนักงานประกันสังคม ได้รับความไว้วางใจจากกลุ่มตัวอย่างมากที่สุด ร้อยละ48.87 ในการทำหน้าที่บริหารจัดการชุดสวัสดิการใหม่

18.เมื่อพิจารณารายได้ของรัฐจากภาษี 4 ประเภทพบว่า 18.1 ภาษีเงินได้ แม้ข้อดีจะเป็นการจัดเก็บอัตราก้าวหน้า แต่ข้อจำกัดคือในประเทศไทยมีธุรกิจและแรงงานนอกระบบจำนวนมาก 18.2 ภาษีมูลค่าเพิ่ม (VAT) ประเทศไทยเก็บเพียงร้อยละ 7 ทุกครั้งที่มีการซื้อสินค้าหรือบริการ ในขณะที่เพื่อนบ้านอย่างกัมพูชา ลาว และเวียดนามเก็บร้อยละ 10 แต่ปัญหาของภาษีมูลค่าเพิ่มคือคนรายได้น้อยจ่ายมากกว่าคนรายได้สูง

18.3 ภาษีที่ดินและสิ่งปลูกสร้าง แม้เป้าหมายต้องการให้เป็นรายได้ขององค์กรปกครองส่วนท้องถิ่น แต่ก็พบว่ามีข้อยกเว้นหรือข้อลดหย่อนมากเกินไป และ 18.4 ภาษีสรรพสามิต พบการจัดเก็บในส่วนของน้ำมันและรถยนต์เป็นหลัก ซึ่งเป็นไปได้ที่ในอนาคตจะเก็บได้น้อยลงเพราะผู้ขับขี่หันไปใช้รถยนต์ไฟฟ้า (EV) แทนรถยนต์น้ำมัน 19.สำหรับข้อเสนอแนะในส่วนของนโยบาย 19.1 ภาครัฐควรมีนโยบายเกี่ยวกับสวัสดิการด้านเงินบำนาญสำหรับแรงงานนอกระบบที่ชัดเจน

และควรมีมาตรการรองรับโดยจำแนกออกเป็นกลุ่มต่างๆ ตามลักษณะหรือความสามารถในการสมทบ เช่น ชุดสวัสดิการสำหรับกลุ่มแรงงานนอกระบบรุ่นใหม่รายได้สูง/การศึกษาสูง ดังเช่น กลุ่มตัวอย่าง 500 คน ที่สำรวจและกล่าวถึงในข้างต้น มีอายุเฉลี่ยอยู่ที่ 33 ปี และเรียนจบเฉลี่ยระดับอุดมศึกษา (ปริญญาตรีขึ้นไป) รองลงมาคือมัธยมศึกษาตอนปลาย

ซึ่งเหตุที่เน้นสำรวจกลุ่มนี้เพราะเป็นกลุ่มเป้าหมายที่ต้องการให้ประชากรวัย 20-50 ปี เข้าร่วมกับกองทุนที่ตั้งขึ้น อีกทั้งมีกำลังทรัพย์พอจ่ายเงินสมทบและมองเห็นความสำคัญของการจ่าย 19.2 สิทธิประโยชน์บางอย่างที่สะท้อนจากความต้องการของกลุ่มตัวอย่าง เช่น การดูแลระยะยาวสามารถสร้างการจ้างงานในอาชีพดูแลผู้สูงอายุ (Cavegiver)ได้ และ 19.3 ชุดสวัสดิการที่นำเสนอต้องอาศัยการดูแล/บริหารจัดการต่อยอดจากหน่วยงานที่เกี่ยวข้อง เช่น ประกันสังคม หรือประกันเอกชนภายใต้การกำกับดูแลของรัฐ

และ 20.รัฐต้องกล้าขยายการจัดเก็บภาษี เช่น การขยายฐานภาษีเงินได้บุคคลธรรมดา การเพิ่มภาษีมูลค่าเพิ่มจากร้อยละ 7 เป็นร้อยละ 10 ซึ่งแม้จะมีการต่อต้าน แต่การต่อต้านนั้นมีสาเหตุมาจากที่บุคคลหรือธุรกิจไม่เห็นประโยชน์ของการเข้าสู่ระบบภาษีหรือการขึ้นภาษี ดังนั้นรัฐบาลหรือพรรคการเมืองที่จะดำเนินนโยบายนี้ ต้องระบุเป้าหมายในการนำเงินภาษีที่จะเก็บเพิ่มนี้ไปใช้ให้ชัดเจนในด้านสวัสดิการสังคม เช่น ขึ้นภาษีมูลค่าเพิ่มแล้วนำไปใส่ในกองทุนหลักประกันสุขภาพถ้วนหน้า ซึ่งเป็นสวัสดิการที่ผู้มีรายได้น้อยจำนวนมากใช้บริการ

ทั้งนี้ แม้จะดูเหมือนเป็นนโยบายประชานิยม แต่ก็สามารถออกแบบกลไกให้โปร่งใส มีธรรมาภิบาลได้!!!